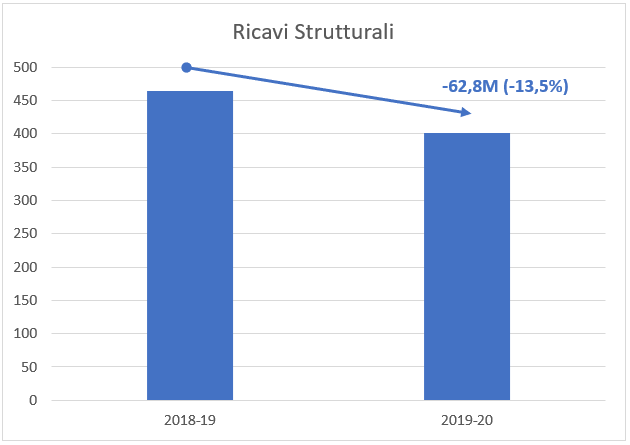

Un passivo da 71,4 milioni, ma grazie all’aumento di capitale diminuisce il debito e aumenta il patrimonio netto. Ricavi Strutturali in calo di 63 milioni a causa della pandemia. Registrate plusvalenze per 166,6 milioni.

In attesa dell’approvazione da parte dell’assemblea degli azionisti il 15 ottobre, il consiglio di amministrazione di Juventus ha approvato il progetto di bilancio d’esercizio per la stagione 2019/20. Il negativo di 71,4 milioni rappresenta il secondo peggior risultato dell’era Andrea Agnelli dal punto di vista delle performance economico-finanziarie. La pandemia da Covid-19 ha pesantemente influito nel determinare questo risultato che era tuttavia atteso, rispetto alla passata stagione chiusa con un negativo di 39,9 milioni, si è avuto infatti un peggioramento di 31,5 milioni.

Che impatto ha avuto il Covid-19 sul conto economico?

Ad influire in negativo sul conto economico (quella parte del bilancio che tiene conto di ricavi, costi, ammortamenti e serve a determinare la perdita o l’utile di esercizio) e sulla perdita registrata è stata la diminuzione dei ricavi strutturali legati al core business, le partite di calcio.

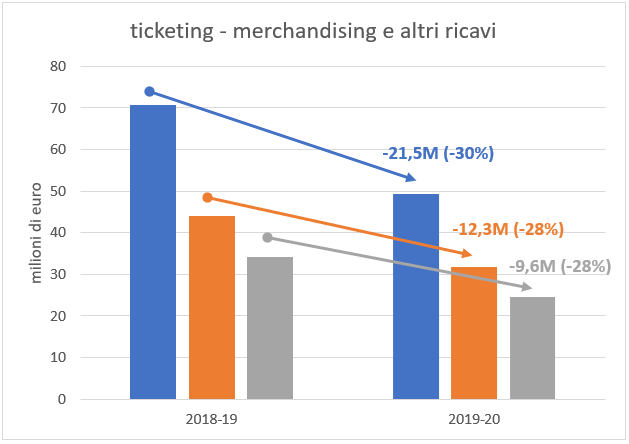

L’assenza del pubblico sugli spalti è stata determinante non solo per la diminuzione dei ricavi da ticketing in sé, ma a causa dell’assenza del match day, ha influito anche sui ricavi collaterali come merchandising, visite a museo e tour dello stadio. In media i ricavi da match day, merchandising e altri ricavi (che includono tour di stadio e museo) sono diminuiti del 29%. Sui ricavi da merchandising, oltre al Covid-19 ha influito un prevedibile calo dovuto all’effetto novità che si era avuto nell’anno precedente con l’acquisto di Ronaldo, già nel primo semestre si erano avuti segnali in tal senso.

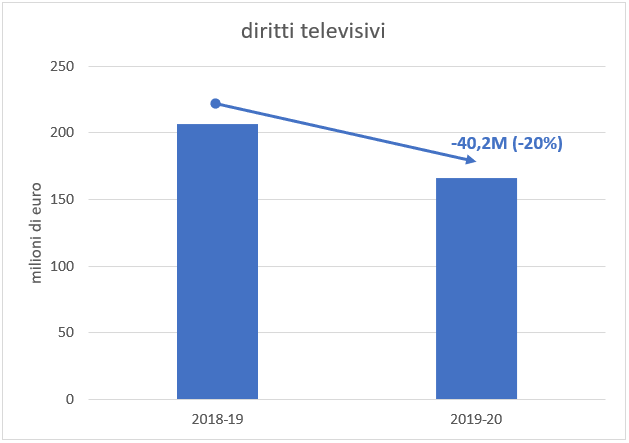

Un discorso a parte va fatto sui ricavi da diritti televisivi, il protrarsi della stagione oltre la data di chiusura del bilancio ha probabilmente posticipato l’incasso delle somme dovute. Tra l’altro non ha fatto poco rumore la disputa tra lega Serie A e SKY sul mancato pagamento dell’ultima rata.

Non solo notizie negative, perché il passivo è stato meno pesante grazie agli incrementi di ricavi da sponsorizzazioni e da player trading.

Sul fronte commerciale, l’entrata a regime della modifica del contratto di Jeep e il nuovo contratto con Allianz, hanno permesso di incrementare gli introiti di circa 21 milioni. La parte da leone tra i ricavi, però, l’hanno fatta i ricavi da player trading che sono cresciuti di circa 15 milioni rispetto all’anno precedente. La Juve ha registrato 166,6 milioni di plusvalenze grazie al colpo di coda dell’operazione Arthur-Pjanic. L’elemento di novità semmai è stato rappresentato dal fatto che per la prima volta nella sua storia, i ricavi da player trading, per la situazione contingente, sono stati la prima voce tra i ricavi.

Quella del player trading, è una strategia che la Juve ha fortemente usato negli ultimi cinque anni, sovradimensionando a livello di costi il suo business. Se da un lato questa strategia ha permesso di disporre di una potenza di fuoco notevole, dall’altro ha reso strutturale la necessità di fare plus valenze di corposa entità ogni anno, pagando il prezzo, a volte, di una mancanza di continuità del progetto tecnico.

E i costi?

Dal punto di vista dei costi, di fondamentale importanza è stato l’accordo raggiunto con i giocatori della prima squadra che ha permesso di avere un risparmio in termini di ingaggi stimabile in circa 80 milioni. Anche se a bilancio l’impatto è stato di soli 40 milioni, va comunque considerato che il monte ingaggi in questa stagione era cresciuto rispetto all’anno precedente.

Sono diminuiti i costi per servizi esterni e acquisto di materiale destinato al merchandising, ma sono aumentati quelli relativi agli oneri per la gestione dei calciatori. Nel complesso il risparmio di 44,3 milioni sui costi ha quasi compensato la diminuzione dei ricavi di 48 milioni.

Perché un negativo più grande?

Se il risparmio sui costi e la diminuzione dei ricavi si sono compensati, perché il negativo è cresciuto di 30 milioni? La risposta è da ricercare essenzialmente nella crescita degli ammortamenti (l’ammortamento è la voce del conto economico che tiene conto dell’impatto annuale del costo del cartellino di un giocatore), prima dell’avvento della pandemia, la Juve era stata molto attiva sul mercato con le acquisizioni di De Ligt, Demiral, Romero e Kulusevski, giocatori giovani che hanno contribuito a far crescere gli ammortamenti annui di quasi 26 milioni. In questo caso investimenti oculati, su giovani, che possono tornare utili in termini di player trading, visto che sui giovani non si sbaglia mai, Cancelo docet.

E la situazione finanziaria?

Nel corso del 2019/20 la Juve ha acquisito cartellini per 350 milioni, cedendone per 235. L’impegno finanziario netto, ovvero il cash da versare, è stato di 126,8 milioni rateizzabili in più anni, la cifra include anche gli oneri accessori. Grazie a queste acquisizioni, la Juve ha iscritto nel suo stato patrimoniale maggiori asset (diritti pluriennali alle prestazioni dei calciatori) per 105 milioni, arrivando a un totale di 526 milioni.

Grazie all’aumento di capitale la Juve ha consolidato la sua situazione finanziaria. L’indebitamento finanziario netto è diminuito di 78 milioni per effetto della diminuzione dei debiti verso società di factoring (società che provvedono all’anticipo del credito su fatturazioni future). Un altro aspetto molto positivo è il patrimonio netto, che nonostante la perdita assorbita di 71 milioni, risulta positivo per 257,5.

Come spiegato in un precedente articolo, l’aumento di capitale ha permesso quindi di ridurre il debito e assorbire la prevedibile perdita di bilancio, cosa che verosimilmente accadrà anche il prossimo anno.

Prospettive per il mercato in corso.

Vista da fuori e considerate le condizioni al contorno, è molto difficile che la Juve faccia grossi investimenti senza dismettere grossi asset. Il bilancio 20/21 sarà ancora una volta condizionato dalla pandemia e dalla necessità di fare plusvalenze, il cui target minimo rimangono i 100 milioni. Rimane forte l’esigenza di una ristrutturazione dei costi della rosa che ad oggi si attesta intorno ai 400 milioni, un’esigenza che nasce anche dalle difficoltà di fare plusvalenze per via di un mercato contratto, un parco giocatori non propriamente adatto a questo tipo di strategie e un progetto tecnico che deve essere garantito, specie in una stagione che si preannuncia più difficile anche in virtù del recente cambio della guida tecnica.

Massimo Maccarone